土地と建物とを一括して譲渡し、その売買契約書には、「土地100,000,000円、建物0円、計100,000,000 円」と記載されています。この売買は、土地を取得することが購入側の目的です。したがって、購入側は1年ほどで建物の解体に着手するようです。. 2019年9月17日 しかし、消費税法上、建物と土地を一括して同時に譲渡する場合、その全体の 譲渡対価として合意した価額を土地と建物への割り振る場面 . あなたのご予算に合った家賃を選んで、賃貸マンションやアパート、一戸建てを 探してください! 続きを読む 閉じる. 北海道・東北. 売買契約書に土地建物の金額が一括で記載されているものの、但し書きなどで消費税の金額が表記されている場合があります。この場合にはこの消費税の額から逆算する方法により計算します。.

No 6301

2010年3月23日 減価償却資産か否か、消費税法では課税取引か非課税. 取引かにより取扱いが 異なりますので、一括での譲渡. (取得)価額を土地と建物に区分 . 税理士試験消費税法の受験生にとっても、非常によく間違える論点なので要注意です。 今回は、土地付き建物を「一括譲渡」した場合と「一括貸付け」の場合の消費税の取扱いの違いに. (消費税の記載がないケース) 土地と建物の購入金額が区分されておらず、 契約書に消費税の記載がないときは、 何らかの基準で按分することになります。 【1】土地と建物の固定資産税評価額の割合で按分する方法とは? 土地 建物 一括 消費税 按分の基準を、.

No 6225

2019年9月26日 ② 契約書に建物に係る消費税等の額が記載されている場合は、その消費税率から 割返して建物の対価の額を区分します。 〈消費税税率10%の . )が、土地とともに一括取得した建物について、売買契約書に記載された建物価額によらず、土地及び建物の各固定資産税評価額の価額比を基に算定した価額を減価償却資産の取得価額とし、かつ、課税仕入れに係る支払対価の額として、法人税並びに消費. 土地とその土地の上に存する建物を一括して譲渡した場合には、土地の譲渡は非課税ですので、建物部分についてのみ課税されます。 この場合、譲渡代金を. 譲渡時における土地及び建物のそれぞれの時価の比率による按分; 相続税評価額や固定資産税評価. 【税理士ドットコム】契約において、あらかじめ建物を取り壊すことが約されている土地付き建物を一括取得しました。取り壊し予定日は契約から2年で、その間は無償で建物を賃貸する代わりに、取り壊し費用は、売主の負担となっています。あらかじめ建物を取り壊す予定で取得した土地.

土地と建物を一括譲渡した場合において、土地譲渡益重課制度の対象となる土地 消費税の確定申告は、売買契約書に記載されている建物の譲渡対価の額により 土地 建物 一括 消費税 . 土地と建物を一体で購入した場合、建物に関する消費税や減価償却の計算が必要になるため、土地と建物を分けて帳簿に記載する必要があります。購入した側からすれば、建物部分の金額が大きいほど消費税の仕入控除を多くでき、減価償却費の金額も多めに計上できるため、建物部分の割合を. 【解説】. 消費税法上、事業者が課税資産と非課税資産とを同一の者に対して 同時に譲渡した場合には .

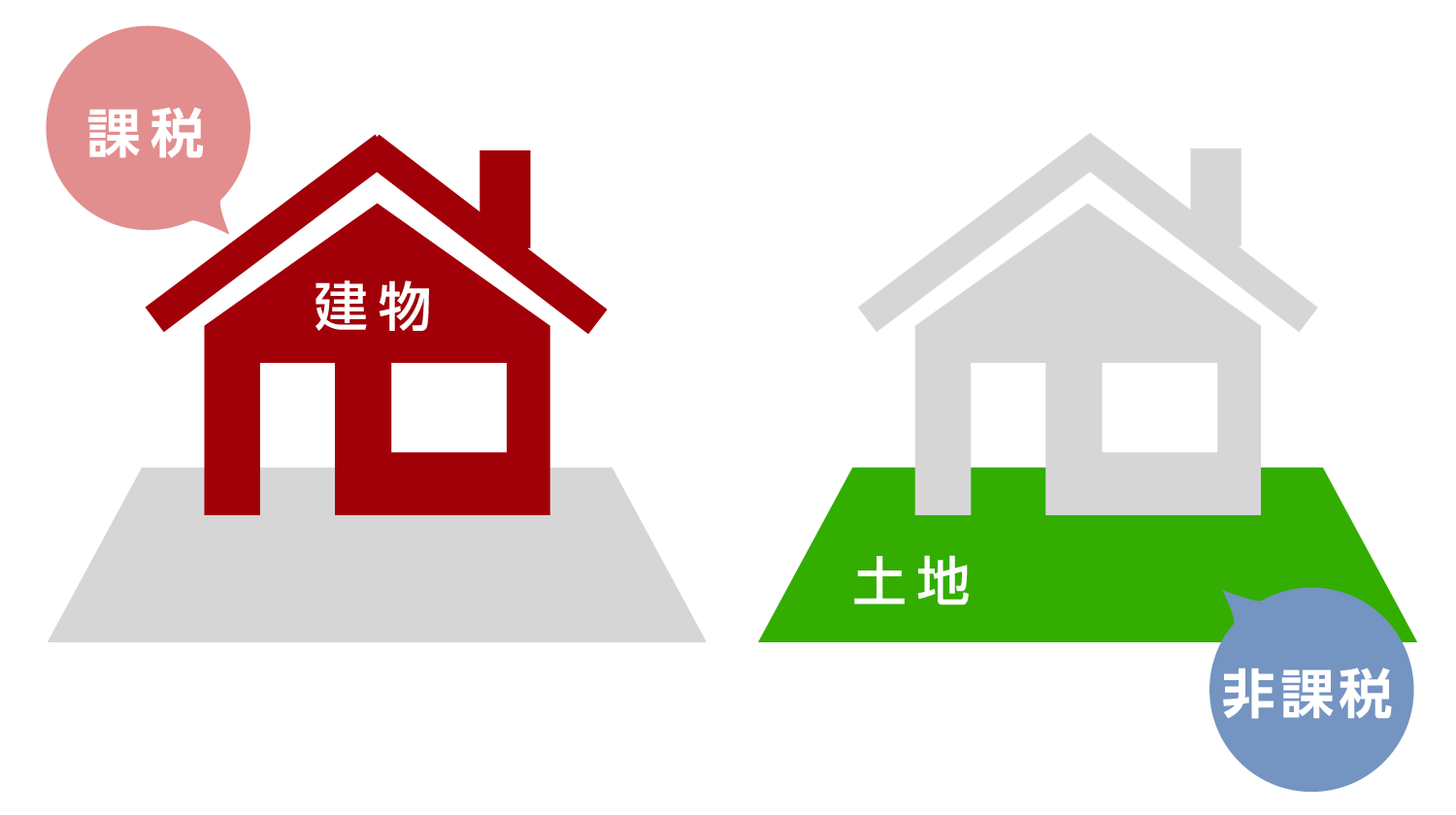

土地・建物を譲渡した場合、土地は消費税法上は、非課税取引であり、建物は 課税取引に該当します。譲渡の際は、通常契約書によりその譲渡対価が明記され 土地 建物 一括 消費税 て . 土地と建物を一括購入した場合、売買契約書に土地と建物の金額が別々に記載されていれば悩むことはないですが、そうでないケースは多々あります。 しかし、税法上は特に定められた方法はなく、合理的に計算することが求められています。.

2002年4月1日 建物と土地を一括譲渡した場合で、建物代金が区分されていないときは、建物 代金はどの 土地 建物 一括 消費税 相続税評価額や固定資産税評価額を基にした按分; 3 . 土地の譲渡や貸付けは、消費税の課税の対象とならないこととされています(非課税取引)。 なお、土地の貸付けのうち、貸付けに係る期間が1か月に満たない場合及び駐車場その他の施設の利用に伴って土地が使用される場合は、非課税にはなりません。.

土地建物の比率が適正でない場合の問題点 消費税の問題. 土地について消費税はかかりませんが(非課税取引)、建物については消費税がかかります(課税取引)。そのため、問題となるのは建物の代金をいくらにするかです。. 3.消費税法の取扱い 土地・建物の一括譲渡のように、課税取引・非課税 取引が一括して行われる場合の売り手側の区分の基準 .......... として ... 消費税法施行令45 条があります。同条は、土 地・建物の各譲渡対価の区分が合理的でない. 消費税の200万円を加えると、 建物の税込みの価格は、2,700万円となります。 差引きで土地の価格は、2,300万円となります。 ただし売り主が個人の場合は、 消費税が納税となることはまずないので、 土地・建物の区分がされておらず、. また、消費税が課税されるのは引き渡しの時点のため、原則として建物にかかる消費税の税率は引き渡し時のものが適用されます。 国税庁(非課税となる取引) のホームページに掲載されている主な非課税取引に、「土地の譲渡及び貸付け」が含まれてい.

1.適正な取得価額の区分が必要とされる理由. 土地と建物を一括で取得した場合 、法人税法では、減価償却資産かどうか、消費税法では課税取引か非課税取引 . 建物は消費税法上の課税資産であるから、そ. の譲渡の対価に消費税が課される。 このため、. 一括譲渡においては、土地と建物の各価額を. 土地 建物 一括 消費税 区分して消費税額を . 3.消費税法の取扱い (1)土地と建物を一括して売却した場合の取扱い 土地と建物の一括売買において、土地の時価に比べて売買契約書上の土地の譲渡対価がかなり高く、契約書上の建物分の対価が不当に低くなっている場合には、建物の譲渡に係る消費税額. 2020年10月3日 本件土地建物に係る売買契約書に. は、「売買代金は、金 億. 万円と. する。( うち消費税等相当額 金. 万. 円)」との記載がある。そして、建物.

土地・建物を一括して譲渡した場合には、消費税の取り扱いが焦点となります。 消費税基本通達10−1−5では、譲渡対価の合理的な区分の方法として、(2)按分方式を例示しているため、方式の決定にあたっては、まず(2)按分方式を検討するべきです。. 土地と建物の金額が不明な場合には合理的な按分を契約書上、土地と建物の金額が明示されず一括で金額が表示されている場合、それらの金額を土地と建物とに合理的な根拠にて按分しなければなりません。その計算根拠の一つに「土地と建物の固定資産税評価額の比で按分する」という方法が.

ポイント:土地代金と建物代金の内訳が不明な場合には、「固定資産税評価額による按分」「土地の時価から算出」「建物の時価から算出」など複数の手法を試してみる。こんにちは、川越市の税理士・関田です。土地と建物を一括で購入した場合、購入代金を「土地」と「建物」に振り分ける. しかし、消費税法上、建物と土地を一括して同時に譲渡する場合、その全体の譲渡対価として合意した価額を土地と建物への割り振る場面では、それぞれの時価が必要になる場合があります。 それを規定しているのが下記2の政令の条項です。.

土地と建物の譲渡対価の区分 公表裁決事例等の紹介 国税不服審判所.

0 Response to "土地 建物 一括 消費税"

Post a Comment